Auteur/autrice : ZeQuark

Faut-il prendre en compte la retraite par répartition dans votre stratégie ?

C’est un billet clivant parce qu’il ne fait pas consensus dans la communauté FIRE en France (au moins sur Reddit) : doit-on intégrer la retraite par répartition en France dans sa stratégie d’indépendance financière et de retraite anticipée ?

Des raisons de ne pas compter sur la retraite par répartition ?

- Elle arrive trop tard (67 ans). Le « RE » de FIRE parle bien de retraite anticipée.

- Elle est incertaine. Des débats sur la réforme des retraites ont lieu en ce moment, et depuis de nombreuses années.

- La pyramide démographique ne nous sera pas favorable : de moins en moins d’actifs pour plus de retraités. La retraite par répartition fonctionne mal avec ces paramètres.

- Les règles de calcul sont compliquées, on a du mal à anticiper le montant que l’on touchera en cas de carrière incomplète.

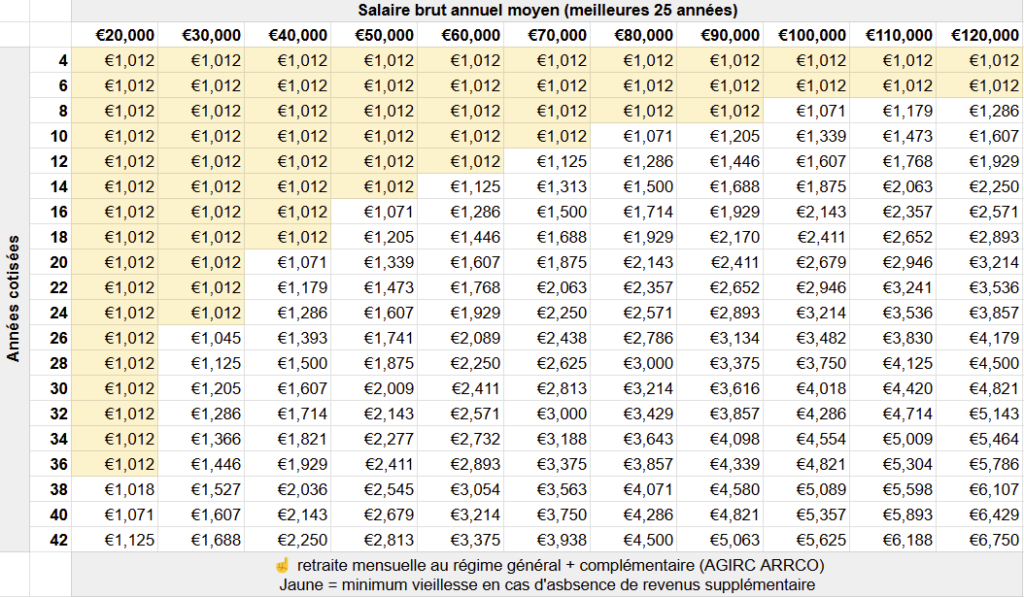

Pour ce dernier point, voici le tableau du montant brut de votre future pension de retraite mensuelle en fonction de votre salaire brut moyen et de votre nombre d’années de cotisations.

Ces chiffres valent pour le régime de retraite général (il concerne 85% des actifs en France) tel qu’il existe en 2025.

Mais il y a aussi de bonnes raisons d’intégrer la retraite par répartition dans votre stratégie FIRE :

Comme expliqué dans mon billet sur l’impact de la retraite par répartition la capacité à se constituer un patrimoine en France est moindre qu’ailleurs. Mais à partir de 67 ans, vos droits à la retraite s’activent ! Comme vous le voyez dans le tableau ci-dessus, le montant peut être significatif.

On calcule souvent sa stratégie de FIRE avec un taux de retrait de son patrimoine de 3.5% ou 4% par an. Faites l’exercice inverse : avec un montant de retrait de 2000€/mois

\(

\frac{2000 \times 12}{3.5\%} \approx 685\,000 \,\text{€}

\)

\frac{2000 \times 12}{3.5\%} \approx 685\,000 \,\text{€}

\)

Lorsque votre retraite par répartition s’active à 67 ans, c’est comme si un montant supplémentaire de 685,000€ s’ajoutait à votre patrimoine. C’est beaucoup trop gros pour ne pas en tenir compte.

Pour prendre l’exemple d’un couple de cadres sans intégrer la retraite par répartition :

- Fire à l’année 25 (50 ans)

- Budget mensuel post-FIRE en année 25 : 6900€/mois

- Épargne moyenne entre l’année 1 et l’année 25 : 20,000€/an

- Rendements sur le portefeuille action : 6%

- Prise en compte de la flat tax de 30% sur la plus-value des investissements

Là c’est la catastrophe, le couple retire bien plus que les 4% que son taux de retrait maximum lui autorise. À 82 ans, ils ne sont plus capables de financer leur train de vie dispandieux. C’est un scénario très hypothétique car les études montrent que passé un certain âge, les dépenses décroissent naturellement par manque d’envie de voyager et avec la raréfaction des loisirs.

Maintenant, les mêmes paramètres mais en intégrant 3000€ de retraite par répartition à partir de 67 ans :

- Fire à l’année 25 (50 ans)

- Budget mensuel post-FIRE en année 25 : 6900€/mois

- Épargne moyenne entre l’année 1 et l’année 20 : 20,000€/an

- Prise en compte de la flat tax de 30% sur la plus value des investissements

- Rendements sur le portefeuille action : 6%

- Retraite par répartition à partir de 67 ans : 3000€

Pourquoi cette prise en compte de la retraite par répartition est importante ?

- Parce que le « FI » de FIRE c’est l’indépendance financière. Le scénario catastrophe du dessus, c’est le contraire de l’indépendance financière

- La communauté FIRE française est très influencée par les méthodes de calcul FIRE américaines, alors que le contexte aux États-Unis est radicalement différent : pas de retraite par répartition, un système de santé très coûteux, etc. Il faut réussir à prendre de la distance avec les objectifs de patrimoine américains qui montent souvent à $2M, $4M voire $6M pour les plus ambitieux

- Ignorer la retraite par répartition française représente un coût d’opportunité énorme. Cela vous oblige à continuer à travailler plusieurs années supplémentaires pour sécuriser un patrimoine capable d’assurer un taux de retrait de 3.5% ou 4%. En France, en fonction de votre âge de départ en retraite anticipée, ce taux me semble peu pertinent

Plusieurs années de retraite anticipée, dans une vie, ce sont des centaines ou des milliers de jours dont vous pourrez profiter à votre guise. Ne vous laissez pas enfermer dans une règle mathématique trop rigide pour notre contexte français.

Le Mouvement FIRE : Indépendance Financière et Retraite Anticipée, un Modèle Réalisable en France ?

Depuis des années, je suis un passionné du mouvement FIRE. J’ai dévoré des dizaines de livres, passé des heures sur Reddit à décortiquer des stratégies, et testé moi-même plusieurs approches pour voir ce qui fonctionne en France. Si vous n’êtes pas au clair sur le concept de FIRE, je l’explique ici.

Le mouvement FIRE vient des États-Unis dont le modèle de retraite est capitalistique par nature : il repose sur l’épargne et l’investissement personnel des individus. Par opposition, le modèle de la France est solidaire et fonctionne par répartition. Les actifs cotisent pour payer la retraite des personnes actuellement retraitées.

Les français du mouvement FIRE partent avec un désavantage massif : ils doivent cotiser pour les retraités en plus de se constituer un patrimoine suffisamment pour être indépendants financièrement

FIRE en France : la galère

1. La retraite par répartition : le boulet au pied du FIRE français

En France, le système de retraite par répartition rend la retraite anticipée complexe. On cotise pour les retraités actuels en partant du principe que les actifs contribueront pour nous lors de notre propre retraite.

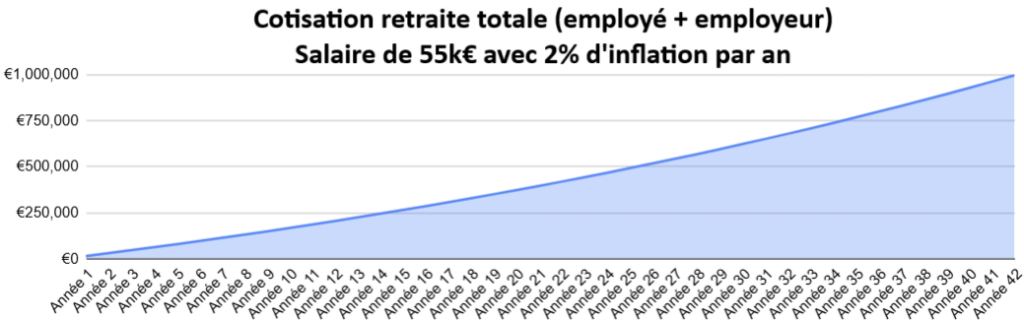

Une simulation de la contribution retraite (régime général + AGIRC ARRCO) d’un ingénieur débutant sa carrière à 55k€ et bénéficiant de 2% d’augmentation en moyenne pendant ses 42 ans de carrière.

J’avais fait un post Reddit avec la source de mes chiffres, il est disponible ici.

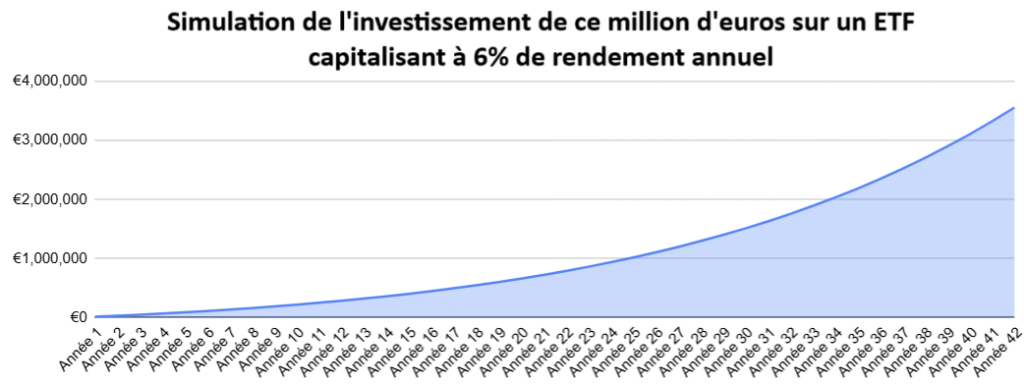

1 million d’euros ! C’est la somme des cotisations sur le salaire de notre ingénieur tout au long de sa carrière. Et si on simule l’investissement de ce million d’euro sur un ETF capitalisant à 6%, comme le feraient des américains ?

Évidemment c’est une démonstration par l’absurde :

- Même les États-Unis ont une (petite) partie de contribution à une retraite par répartition pour les plus démunis.

- Ce graph montre un arrêt brutal de la solidarité entre deux générations. Les retraités actuels se retrouveraient pour la plupart sans aucune retraite.

Que ma position ne soit pas mal interprétée : je suis pour la solidarité nationale. Mais cette modélisation montre la manière dont le paradigme français impacte les stratégies FIRE en France.

2. Une fiscalité moins favorable

Contrairement aux États-Unis, où les revenus du capital sont souvent moins taxés que les salaires, la France applique une taxation importante sur les revenus du patrimoine (prélèvements sociaux, impôt sur la fortune immobilière, etc.). La Flat Tax à 30 % aide, mais reste un frein par rapport à la fiscalité américaine.

Pourquoi c’est plus simple aux États-Unis ?

FIRE est bien plus accessible aux États-Unis pour plusieurs raisons structurelles :

- Régimes fiscaux avantageux : Les comptes comme le 401(k) et le Roth IRA permettent d’investir avec des avantages fiscaux considérables : les salariés américains peuvent investir en bourse sur le montant brut de leur salaire. Les employeurs contributent d’ailleurs souvent chaque mois à l’achat d’actions en bourse pour leurs salariés.

- Moins de charges sociales : Les salaires sont moins ponctionnés, laissant plus de marge pour l’épargne et l’investissement.

- Pas de retraite par répartition : Contrairement à la France, la retraite repose essentiellement sur l’épargne individuelle, ce qui encourage l’indépendance financière.

- Société plus inégalitaire : Aux États-Unis, l’ascenseur social est plus brutal, mais ceux qui réussissent à accumuler un patrimoine peuvent atteindre FIRE plus rapidement, sans le poids des systèmes de redistribution.

Je ne juge pas sur le fond, mais objectivement, le système des USA est construit pour permettre aux hauts revenus d’atteindre le FIRE beaucoup plus facilement que nous.

Comment adapter FIRE à la France ?

C’est tout l’objectif de ce blog ! J’ajouterai des réflexions et des outils à ce site pour vous proposer des stratégies adaptées à différents types de patrimoines français.

Enfin, un dernier point important : je n’ai rien à vendre. Pas de formation, pas de coaching, pas de promesse miracle. Juste un partage d’expérience d’un passionné qui a passé des années à explorer cette voie et à chercher des solutions adaptées à notre réalité française.

Le concept FIRE en quelques mots

Les deux piliers du FIRE : FI et RE

- FI – Financial Independence (Indépendance financière)

L’objectif est d’accumuler un capital qui permet de générer suffisamment de revenus passifs pour couvrir ses dépenses de vie. Cela passe par une frugalité extrême et des investissements intelligents (boursiers, immobiliers, entreprises, etc.). - RE – Retire Early (Retraite anticipée)

Une fois l’indépendance atteinte, le but est d’arrêter de travailler pour vivre selon ses propres règles. En pratique, peu de personnes s’arrêtent totalement : beaucoup poursuivent des activités passion ou éthiques.

FIRE s’appuie généralement sur des investissements en bourse et/ou en immobilier.

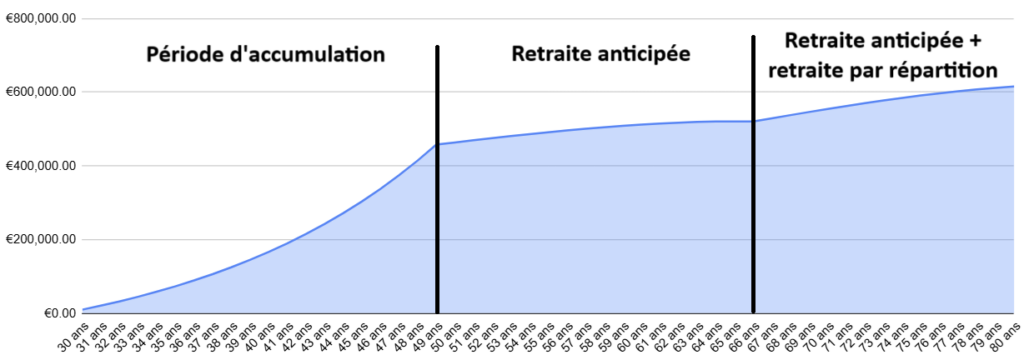

- Période d’accumulation : construction d’un patrimoine boursier ou immobilier permettant de générer des intérêts composés. L’effet boule de neige donne une trajectoire exponentielle à la valeur du patrimoine

- Retraite anticipée : le meilleur moment 🙂 vous enfilez votre tenue de poulet et allez chanter « au revoir, au revoir président » dans le bureau de votre patron. Après ce petit kiff, votre patrimoine génère suffisamment d’intérêts pour vous permettre de retirer de l’argent tous les mois, sans que la valeur ne votre patrimoine ne baisse de manière significative. (idéalement, elle continue de monter !)

- Retraite anticipée + retraite par répartition : vous avez cotisé pendant de nombreuses années à la retraite par répartition française, même si vous n’avez pas travaillé les 42 années réglementaires. Vous bénéficiez tout de même d’un bout de retraite à partir de 67 ans.

FIRE : une approche mathématique de la retraite

FIRE trouve son origine aux États-Unis dans les années 1990, avec le livre Your Money or Your Life de Vicki Robin et Joe Dominguez. L’idée centrale : réaliser que l’argent représente du temps de vie échangé contre un salaire. FIRE a pris son essor grâce à la blogosphère et à des figures comme Mr. Money Mustache, qui ont modélisé des stratégies pour atteindre l’indépendance financière le plus rapidement possible.

Le principe repose sur une équation simple : épargner massivement (souvent 50 % à 70 % des revenus), investir intelligemment et, une fois un capital suffisant atteint, vivre de ses revenus passifs (généralement 4 % de retrait annuel, basés sur la 4% Rule issue de l’étude Trinity).

La vocation de mon blog est de proposer des modélisations similaires adaptées au contexte français.