Depuis des années, je suis un passionné du mouvement FIRE. J’ai dévoré des dizaines de livres, passé des heures sur Reddit à décortiquer des stratégies, et testé moi-même plusieurs approches pour voir ce qui fonctionne en France. Si vous n’êtes pas au clair sur le concept de FIRE, je l’explique ici.

Le mouvement FIRE vient des États-Unis dont le modèle de retraite est capitalistique par nature : il repose sur l’épargne et l’investissement personnel des individus. Par opposition, le modèle de la France est solidaire et fonctionne par répartition. Les actifs cotisent pour payer la retraite des personnes actuellement retraitées.

Les français du mouvement FIRE partent avec un désavantage massif : ils doivent cotiser pour les retraités en plus de se constituer un patrimoine suffisamment pour être indépendants financièrement

FIRE en France : la galère

1. La retraite par répartition : le boulet au pied du FIRE français

En France, le système de retraite par répartition rend la retraite anticipée complexe. On cotise pour les retraités actuels en partant du principe que les actifs contribueront pour nous lors de notre propre retraite.

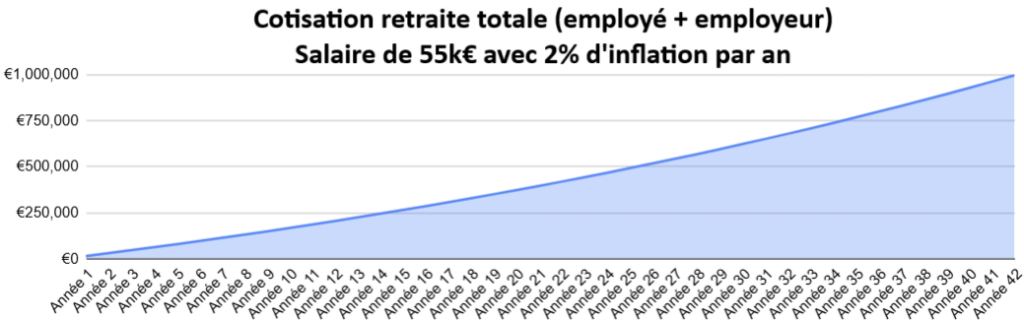

Une simulation de la contribution retraite (régime général + AGIRC ARRCO) d’un ingénieur débutant sa carrière à 55k€ et bénéficiant de 2% d’augmentation en moyenne pendant ses 42 ans de carrière.

J’avais fait un post Reddit avec la source de mes chiffres, il est disponible ici.

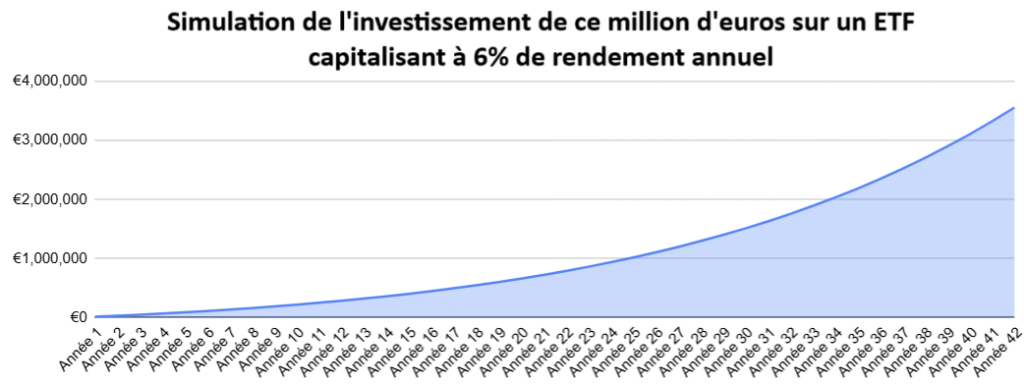

1 million d’euros ! C’est la somme des cotisations sur le salaire de notre ingénieur tout au long de sa carrière. Et si on simule l’investissement de ce million d’euro sur un ETF capitalisant à 6%, comme le feraient des américains ?

Évidemment c’est une démonstration par l’absurde :

- Même les États-Unis ont une (petite) partie de contribution à une retraite par répartition pour les plus démunis.

- Ce graph montre un arrêt brutal de la solidarité entre deux générations. Les retraités actuels se retrouveraient pour la plupart sans aucune retraite.

Que ma position ne soit pas mal interprétée : je suis pour la solidarité nationale. Mais cette modélisation montre la manière dont le paradigme français impacte les stratégies FIRE en France.

2. Une fiscalité moins favorable

Contrairement aux États-Unis, où les revenus du capital sont souvent moins taxés que les salaires, la France applique une taxation importante sur les revenus du patrimoine (prélèvements sociaux, impôt sur la fortune immobilière, etc.). La Flat Tax à 30 % aide, mais reste un frein par rapport à la fiscalité américaine.

Pourquoi c’est plus simple aux États-Unis ?

FIRE est bien plus accessible aux États-Unis pour plusieurs raisons structurelles :

- Régimes fiscaux avantageux : Les comptes comme le 401(k) et le Roth IRA permettent d’investir avec des avantages fiscaux considérables : les salariés américains peuvent investir en bourse sur le montant brut de leur salaire. Les employeurs contributent d’ailleurs souvent chaque mois à l’achat d’actions en bourse pour leurs salariés.

- Moins de charges sociales : Les salaires sont moins ponctionnés, laissant plus de marge pour l’épargne et l’investissement.

- Pas de retraite par répartition : Contrairement à la France, la retraite repose essentiellement sur l’épargne individuelle, ce qui encourage l’indépendance financière.

- Société plus inégalitaire : Aux États-Unis, l’ascenseur social est plus brutal, mais ceux qui réussissent à accumuler un patrimoine peuvent atteindre FIRE plus rapidement, sans le poids des systèmes de redistribution.

Je ne juge pas sur le fond, mais objectivement, le système des USA est construit pour permettre aux hauts revenus d’atteindre le FIRE beaucoup plus facilement que nous.

Comment adapter FIRE à la France ?

C’est tout l’objectif de ce blog ! J’ajouterai des réflexions et des outils à ce site pour vous proposer des stratégies adaptées à différents types de patrimoines français.

Enfin, un dernier point important : je n’ai rien à vendre. Pas de formation, pas de coaching, pas de promesse miracle. Juste un partage d’expérience d’un passionné qui a passé des années à explorer cette voie et à chercher des solutions adaptées à notre réalité française.