Les deux piliers du FIRE : FI et RE

- FI – Financial Independence (Indépendance financière)

L’objectif est d’accumuler un capital qui permet de générer suffisamment de revenus passifs pour couvrir ses dépenses de vie. Cela passe par une frugalité extrême et des investissements intelligents (boursiers, immobiliers, entreprises, etc.). - RE – Retire Early (Retraite anticipée)

Une fois l’indépendance atteinte, le but est d’arrêter de travailler pour vivre selon ses propres règles. En pratique, peu de personnes s’arrêtent totalement : beaucoup poursuivent des activités passion ou éthiques.

FIRE s’appuie généralement sur des investissements en bourse et/ou en immobilier.

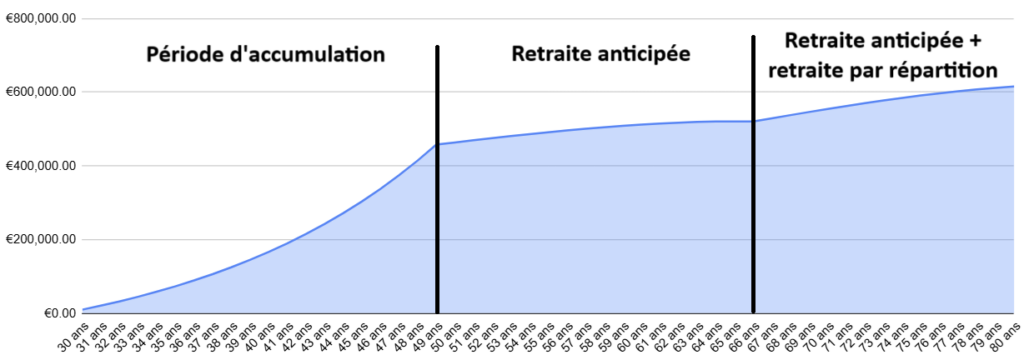

- Période d’accumulation : construction d’un patrimoine boursier ou immobilier permettant de générer des intérêts composés. L’effet boule de neige donne une trajectoire exponentielle à la valeur du patrimoine

- Retraite anticipée : le meilleur moment 🙂 vous enfilez votre tenue de poulet et allez chanter « au revoir, au revoir président » dans le bureau de votre patron. Après ce petit kiff, votre patrimoine génère suffisamment d’intérêts pour vous permettre de retirer de l’argent tous les mois, sans que la valeur ne votre patrimoine ne baisse de manière significative. (idéalement, elle continue de monter !)

- Retraite anticipée + retraite par répartition : vous avez cotisé pendant de nombreuses années à la retraite par répartition française, même si vous n’avez pas travaillé les 42 années réglementaires. Vous bénéficiez tout de même d’un bout de retraite à partir de 67 ans.

FIRE : une approche mathématique de la retraite

FIRE trouve son origine aux États-Unis dans les années 1990, avec le livre Your Money or Your Life de Vicki Robin et Joe Dominguez. L’idée centrale : réaliser que l’argent représente du temps de vie échangé contre un salaire. FIRE a pris son essor grâce à la blogosphère et à des figures comme Mr. Money Mustache, qui ont modélisé des stratégies pour atteindre l’indépendance financière le plus rapidement possible.

Le principe repose sur une équation simple : épargner massivement (souvent 50 % à 70 % des revenus), investir intelligemment et, une fois un capital suffisant atteint, vivre de ses revenus passifs (généralement 4 % de retrait annuel, basés sur la 4% Rule issue de l’étude Trinity).

La vocation de mon blog est de proposer des modélisations similaires adaptées au contexte français.